Résumé

Points forts

- L'inflation de base plus faible que prévu a fait baisser les rendements obligataires, après la hausse précédente de ces derniers.

- L'inflation, les politiques de D. Trump et les attentes de la réserve fédérale américaine (Fed) sont les principaux moteurs du marché.

- Nous nous attendons à ce que l'incertitude reste élevée au début de l'administration Trump II.

Dans cette édition

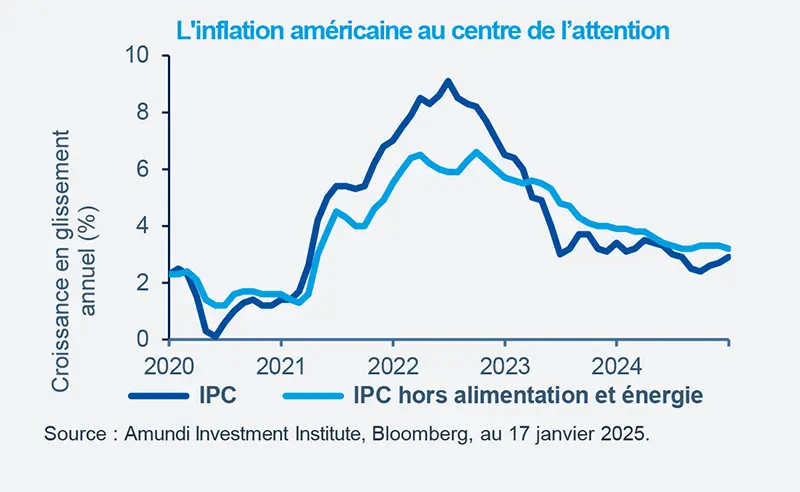

La publication de nouvelles données relatives à l'inflation a été un élément clé du marché au cours de la semaine dernière, l’indice des prix à la consommation (IPC) de base (hors prix des denrées alimentaires et de l'énergie) n'ayant augmenté que de 0,2% en décembre, soit moins que le mois précédent et moins que les prévisions.

Comme en témoignent ces données, les progrès dans la réduction de l’inflation sont lents. Le principal impact de ce ralentissement de l’inflation a été de réduire la pression récente sur les rendements obligataires et de conduire à une forte réévaluation des attentes des investisseurs à l'égard de la Fed, les actions ayant également bénéficié de cette évolution.

Les dernières données sur le marché de l'emploi et les ventes au détail ont confirmé la bonne santé de l'économie américaine. La mise en oeuvre des politiques de D. Trump et l’inflation sont désormais les principaux moteurs du marché.

Pour les investisseurs, il convient de maintenir une allocation diversifiée* et équilibrée, car les fluctuations des marchés risquent de s'accentuer.

Dates clés

Publication du taux préférentiel des prêts (loan prime rate) en Chine

Publication des demandes initiales d'allocations chômage aux Etats-Unis

Comité de politique monétaire de la Banque du Japon (BOJ)

En savoir plus