Retraite

Quels supports financiers pour bien préparer sa retraite ?

Découvrez le trio phare : PER, Assurance Vie et PEA

1. PLAN ÉPARGNE RETRAITE (PER)

Le support phare à privilégier pour préparer sa retraite

2. ASSURANCE VIE

Un support souple pour préparer des projets de moyen et long terme

3. PLAN ÉPARGNE ACTIONS (PEA)

Bénéficier du potentiel de performance des actions européennes sur le long terme

1. Zoom sur le PER

Exemple :

Tranche marginale d’imposition : 30 %

Somme versée dans le PER : 1000 €

Économie d’impôts : 300 €

*Taux d’impôt payé sur la partie la plus élevée des revenus.

En rente viagère :

En capital :

Les bons réflexes

1. Privilégier les versements sur le PER pour optimiser l’économie d’impôt

2. Placer cette économie sur un autre support, comme l’assurance vie ou le PEA

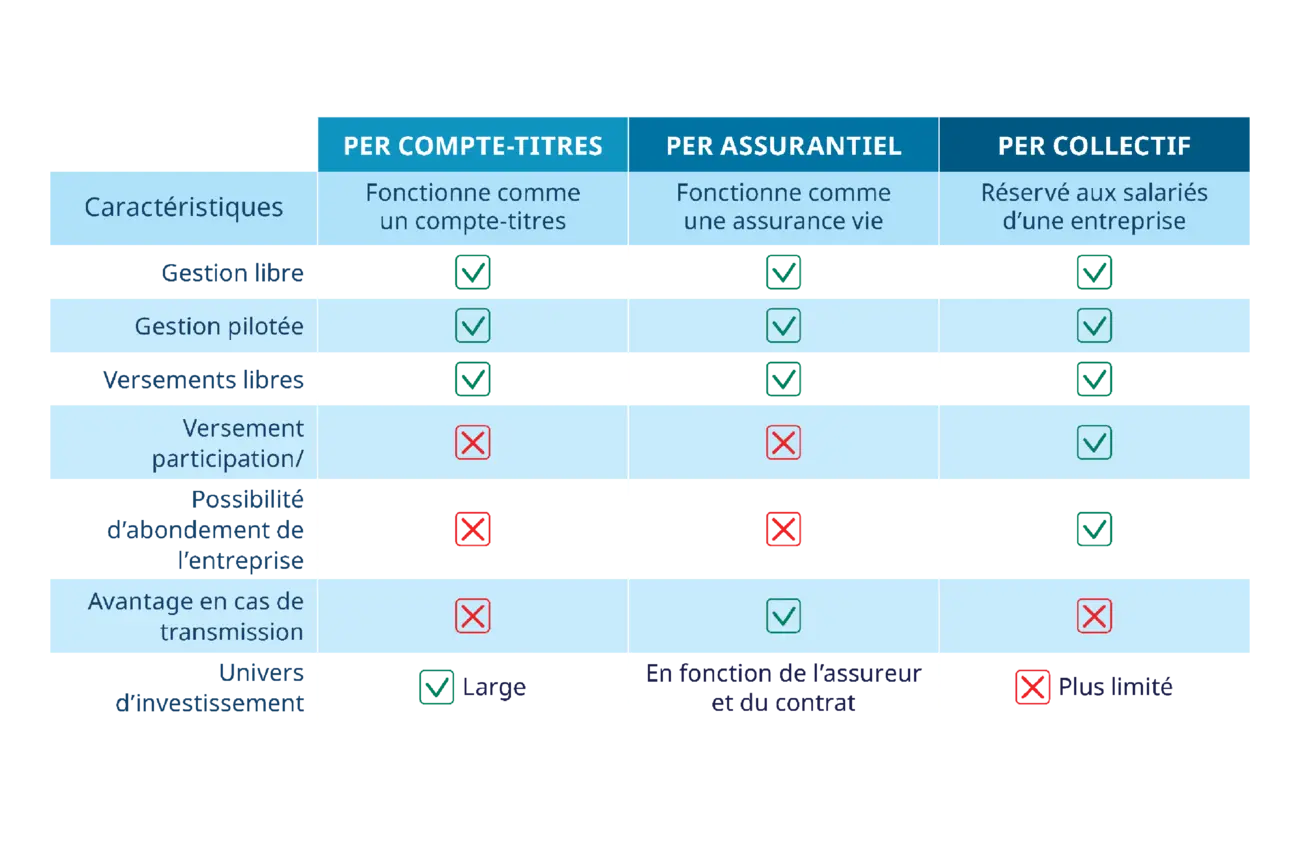

Il existe différents types de PER

Il est possible de cumuler les 3 types de PER afin de bénéficier de tous leurs avantages.

2. L’assurance vie et le PEA, de bons compléments au PER

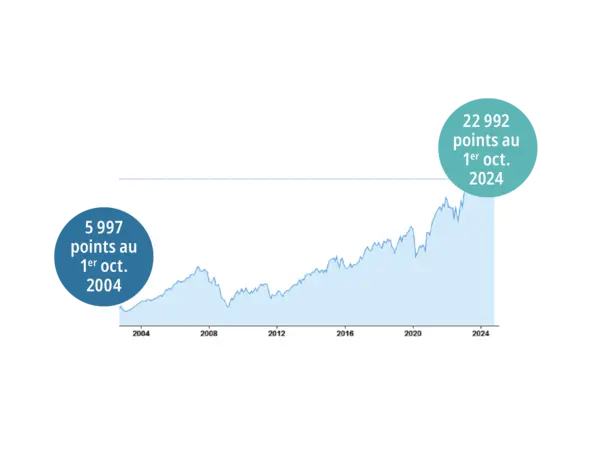

Le PEA permet de bénéficier du potentiel de performance des marchés actions européens sur le long terme.

Sur les 20 dernières années, l’indice CAC 40 GR (dividendes réinvestis) a presque été multiplié par 4.

Investir comporte des risques, notamment de perte en capital. Les performances passées ne préjugent pas des performances futures.

Source : données Investing.com au 1er octobre 2024

DU BON USAGE DU PEA

1. L’ouvrir le plus tôt possible, c’est un placement sur le long terme

2. Attendre au moins 5 ans avant d'effectuer des retraits des retraits : au-delà de cette date, ils ne sont pas imposables (hors prélèvements sociaux)

3. Si vous avez besoin de revenus complémentaires à la retraite, optez pour la rente viagère, elle est non imposable (hors prélèvements sociaux)

3. L'assurance vie

Un support souple pour préparer des projets sur le moyen et long terme, avec des avantages fiscaux à la clé.

Fonds euros :

Peu risqué

Faible potentiel de rendement

ET/OU

Unités de compte :

Risqué (investissements sur les marchés financiers)

Potentiel de rendement plus élevé

Sortie en capital :

Avant 8 ans : Les gains et intérêts que vous retirez seront imposables.

Si versements après 27/09/2017 : prélèvement forfaitaire unique (30%).

Si versements avant 27/09/2017 : barème progressif de l’impôt sur le revenu ou prélèvement forfaitaire libératoire

Pour les sommes versées après 70 ans : Un abattement unique de 30 500 € est accordé, quel que soit le nombre de bénéficiaires. Les capitaux versés au-delà de cet abattement sont réintégrés dans l’actif successoral. Toutefois, les intérêts capitalisés sont exonérés.

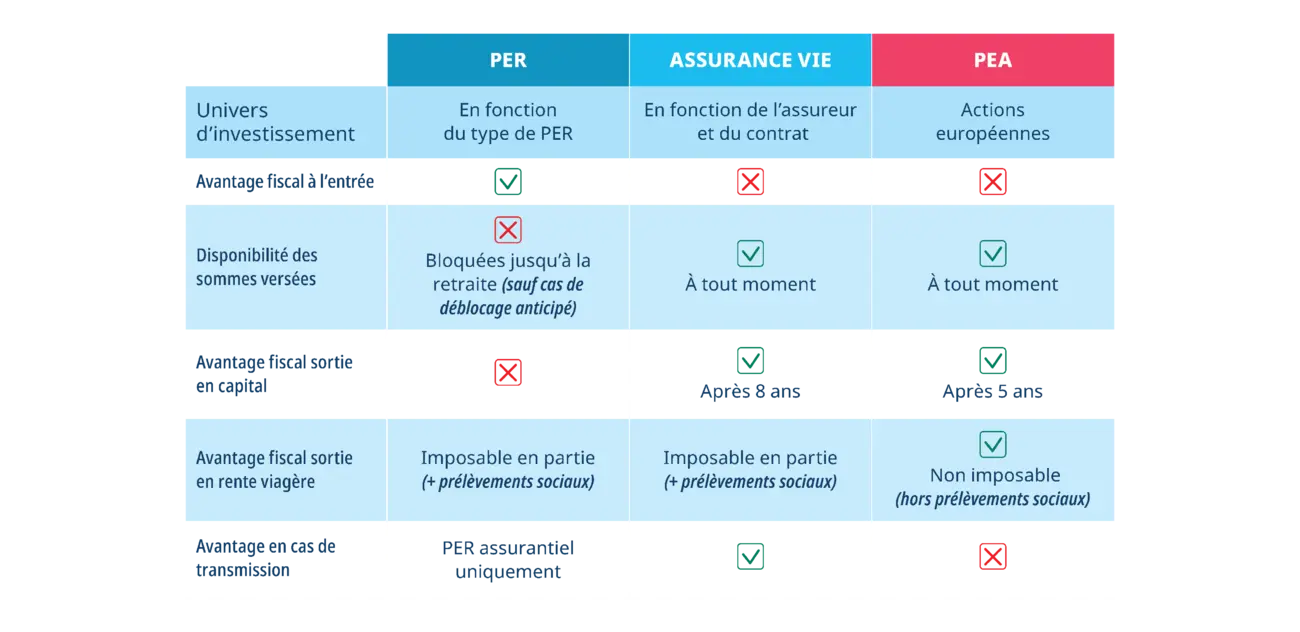

Le trio phare en un clin d’oeil

Découvrez le 4ème épisode de l’émission «Tout sur ma retraite» où nos experts Amundi vous aident à préparer votre retraite.

Cliquez ci-dessous pour télécharger le mémo "Quels supports financiers pour bien préparer sa retraite ?"

Découvrez le 5e chapitre du guide "Tout sur ma retraite"

Investir comporte des risques, notamment un risque de perte en capital.

Cette communication n’a pas de vocation contractuelle mais constitue une communication publicitaire.

Elle est uniquement fournie à titre indicatif et ne constitue pas une recommandation ni une analyse ou un conseil financier. Elle ne saurait en outre être considérée comme une sollicitation, une invitation ou une offre d’achat ou de vente d’OPC.

Avant toute souscription d’un organisme de placement collectif (OPC), l’investisseur potentiel est invité à se rapprocher de son conseiller pour que ce dernier puisse s’assurer de l’adéquation de l’investissement envisagé avec sa situation financière et patrimoniale.

Les performances passées ne constituent pas une garantie ni un indicateur des performances futures. Le présent document repose sur des sources qu’Amundi considère comme fiables au moment de la publication.

Les données, opinions et analyses peuvent être modifiées sans préavis. Amundi décline toute responsabilité, directe ou indirecte, qui pourrait résulter de l’utilisation des informations contenues dans ce document. Amundi ne saurait en aucun cas être tenu pour responsable de toute décision ou de tout investissement effectué(e) sur la base des informations contenues dans le présent document.

Les informations contenues ne peuvent être copiées, reproduites, modifiées, traduites ou distribuées sans l’autorisation écrite préalable d’Amundi. Toutes les marques et logos éventuels utilisés à des fins d’illustration dans ce document sont la propriété de leurs détenteurs respectifs.

Date de publication : janvier 2025

Amundi Asset Management :

Société par Actions Simplifiée agréée par l’Autorité des marchés financiers (AMF) sous le numéro GP04000036 en qualité de société de gestion de portefeuille, dont le siège social est sis 91-93, boulevard Pasteur, 75015 Paris, France et immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 437 574 452.